新加坡破产人数上升!多数都是因为这些事

在新加坡,越来越多人走到破产这一步。

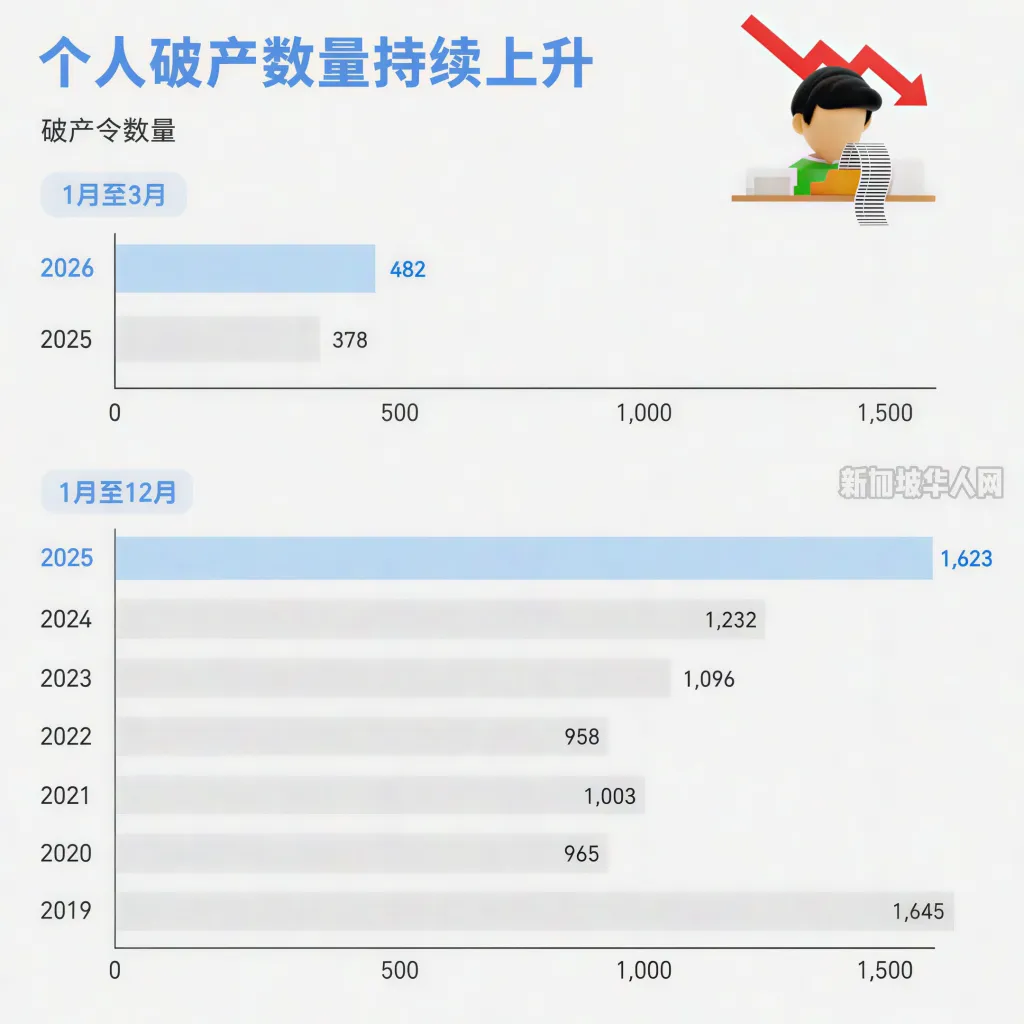

根据新加坡律政部的数据,2026年第1季,个人破产案件达到482起,比2025年同期的378起来得高。 2025年全年则有1,623起个人破产案件,是疫情后最高水平,也接近2019年的1,645起。

很多人一听到“破产”,第一反应可能是:是不是乱花钱?是不是做生意失败?是不是欠卡债?

其实真实情况没有这么简单。新加坡人陷入破产,常见原因包括生意失败、消费过度、失业或被裁退、替公司或别人担保,以及收入不够应付日常开销。

从年龄来看,破产并不是只发生在年轻人身上。

2016年到2025年9月之间,新加坡共有12,238起破产案件,其中40岁至54岁的人占最多,达到47%。 25岁至39岁占29%,55岁及以上占24%。至于24岁及以下的人,则不到1%,共有52人。

也就是说,很多人是在事业、家庭、贷款、孩子教育费、父母照顾费全部压在一起的时候,财务突然撑不住。这个年龄层的人,往往不是没有收入,而是责任太多,一旦遇到生意失败、被骗、失业或现金流断掉,就很容易一步步被债务拖垮。

Adullam Life Counselling 的筹款经理 Ms Jean Lee 提醒,欠债一定要早点求助。债务还小的时候,跟债权人谈还款计划比较容易;但很多人都会先自己硬扛,结果就是“借新债还旧债”。今天的问题暂时解决了,明天却变成更大的问题。

有些人会先刷信用卡,再借私人贷款,然后再找第三方借钱。等到所有借钱渠道都用完,才想到求助。 EisnerAmper Singapore 重组与破产部门董事 Mr Jonathan Ong 就指出,很多破产个案来到最后阶段时,已经没有办法按照个人收入或工作情况来重组债务。

这几年,还有一个越来越明显的趋势,就是诈骗受害者也开始出现在债务求助名单里。

2025年,Adullam Life Counselling 处理的债务求助个案增加了13%。求助者当中,10%属于低收入群体,85%是中等收入,5%是高收入群体。

换句话说,被债务压垮的人,不一定是低收入者。中产家庭也一样会出事,尤其当他们有信用卡额度、银行贷款资格,反而更容易在被骗或现金流出问题时,欠下更大金额。

数据显示

诈骗个案在2025年特别明显。 Adullam Life Counselling 发现,到了2025年12月,他们辅导的个案中,超过一半都跟诈骗有关。现在的骗子已经不只是骗走存款这么简单,有些还会一步步教受害者去借钱,借信用卡、借银行贷款,甚至借钱庄的钱。

其中一名50岁的男子 Alex,因为2025年8月在 Facebook 上掉入投资骗局,最后在2026年3月初被判破产。他当时以为自己在投资马来西亚、中国和台湾股市,结果前后刷出了330,000新元信用卡债。骗子不断诱导他加码投资,他也开始向银行借钱。等到他发现投资 App 无法登入、公司也不再回复信息时,已经太迟了。

后来,他每个月需要还大约6,000新元给银行。撑了两个月后,他再也应付不来。他尝试向银行申请债务整合计划,但没有成功。之后他向国会议员求助,再被转介到 Adullam Life Counselling。由于债务金额太大,最后只能申请破产。

不过,并不是所有求助者最后都会破产。很多个案在经过调解后,还是可以和债权人谈出还款安排,慢慢把债务清掉。

除了诈骗,生意失败也是破产的重要原因。超过200,000新元的大额债务,通常和生意失败,或者高收入工作突然失去有关。很多老板破产,不是因为公司倒闭而已,而是因为他们曾经为公司贷款做个人担保。一旦公司还不起,债务就会回到个人身上。

这位A 就是其中一个例子。他的半导体制造生意在冠病疫情期间失败,并在2020年8月申请破产。这个行业需要大量资金投入,产品从研发到工业化生产,通常需要3到4年才可能开始赚钱。 A 的公司每个月开销介于80,000新元到100,000新元之间。

原本他希望寻找合作伙伴和投资者,但疫情突然爆发,潜在投资者全部暂停投资。旅行限制也让业务停摆,生产无法继续,员工也需要回国。为了撑住公司,他后来向4家放贷机构借钱,最后欠下400,000新元。

可是,这些钱还是不够支付10名员工的薪水,也撑不起公司的日常运作。最后,其中一家放贷机构申请让他破产。现在A 已经50多岁,进入破产状态第6年,目前靠做送货司机重新开始生活。

在新加坡,第一次破产的人,如果能够在52个月内完成目标供款,一般有机会解除破产状态;律政部也可能在7年后考虑解除破产。破产当然不是轻松的事,但也不一定代表人生彻底完蛋。

对于欠债金额较小的人,例如:15,000新元到150,000新元之间,他们在申请破产后,可能会被评估是否适合进入债务偿还计划,也就是 Debt Repayment Scheme。这个计划的原意,是让符合条件的人在不正式进入破产状态的情况下,按能力分期偿还债务。

从2026年1月到4月,新加坡法院共把959起案件转交律政部破产管理署评估是否适合债务偿还计划,低于2025年同期的1,226起。 2025年全年共有3,598起案件被评估,比2024年的3,654起少了1.5%。

在新加坡生活成本高,压力也不小。最怕的不是一时欠钱,而是明明已经撑不住,却还假装没事。债务越早处理,选择越多;越迟处理,路就越窄。