43岁女子脑内有5个动脉瘤,AIA肯赔Prudential却拒赔

很奇怪! A保险公司拒绝了,但P保险公司却批准了。

新加坡一名43岁女子在2024年7月因为严重头痛去医院检查,结果几轮扫描后,医生发现她脑里竟然有5个脑动脉瘤。脑动脉瘤其实就是血管鼓起来,一旦爆裂,就可能引发出血性中风。

这类中风虽然比一般中风少见,但危险性更高,后果也更严重。

医生当时告诉她,这5个脑动脉瘤随时都可能爆,一旦真的爆裂,她有50%几率死亡,另外50%几率可能变成植物人。情况也非常紧急,所以她必须马上动手术。医生建议她接受血管内修复手术,也就是用微创方式处理。

医生解释,这种做法风险比较低,伤口比较小,恢复时间也比较快。对她来说,当下根本没有太多时间慢慢研究,只能相信专科医生的专业判断,直接接受建议的治疗方式。

后来因为脑里有5个动脉瘤,她总共做了2次手术。好在手术都很成功,恢复情况也不错,出院后身体逐渐好转,到现在已经没有脑动脉瘤了。原本以为最难的一关已经过了,没想到真正让她头痛的,是后面的保险理赔。

这名女子用的是化名Molly Chiang。

她原本就有买重大疾病保险,而且为了让自己保障更足一点,她当时一共买了2份早期重大疾病保险,一份是Prudential,另一份是AIA。

她说,这2份保单本质上都差不多,保费也都不便宜。她之所以愿意多花钱买双重保障,是因为家里很多经济责任都在她身上。她形容自己像家里的“单引擎飞机”,意思就是很多家庭开销和支援都靠她一个人,包括照顾姐妹和妈妈,所以她希望如果自己出事,家人至少还有一笔钱可以依靠。

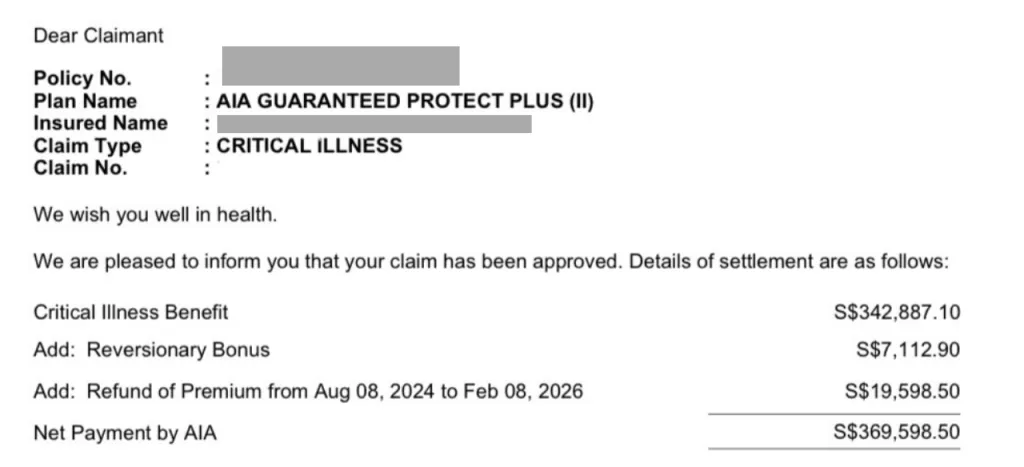

做完手术后,她就在去年底分别向AIA和Prudential提出索赔。

她提交给2家公司的资料几乎一模一样,包括MRI扫描、医生报告和其他医疗文件,基本上就是同一套申请材料。几个月后,AIA批准了她的索赔,也付了钱;但Prudential却拒绝赔偿。

Prudential拒赔的理由,和另一宗已经上庭的案件非常相似。 3月18日,一名45岁女子Cai Yanhong因为脑动脉瘤相关手术和Prudential对簿公堂。她在2023年中风后,医生同样建议她做血管内修复手术。她和Molly Chiang一样,接受治疗后顺利康复,但当她想根据Prudential的重大疾病保单申请理赔时,也被拒绝了。

关键问题就藏在保单定义。

Prudential的重大疾病保单列明,脑动脉瘤手术如果要索赔,必须是开颅手术,也就是把头骨打开来进行手术;如果做的是血管内修复这种微创手术,就不在赔偿范围内。

前者属于比较大型、侵入性更高的手术,后者则普遍被视为“微创”。 Cai Yanhong在庭上说,自己其实并没有真正选择手术类型的空间,因为医生推荐的就是血管内修复,而且开颅手术风险更高、创伤更大,死亡率也更高。

可是Prudential的立场是,合约条文已经写得非常清楚,她接受的手术不属于保单承保范围。 Prudential的律师甚至指出,她的说法等于是在希望合约内容变成她想要的样子,而不是双方白纸黑字已经同意的内容。

Molly Chiang看到这里,最有感的就是自己也几乎经历了同样的事。她后来把自己和2家保险公司的往来信件给媒体看。

Prudential在拒赔时,给出的理由和Cai Yanhong案件一样,就是血管内手术不在重大疾病保单涵盖范围内。她一开始真的很难接受,因为2份都是重大疾病保单,结果同样的病、同样的治疗、同样的文件,一家赔,一家不赔。

她之后有向Prudential提出上诉,也明确告诉对方,AIA已经批准了她的申请。她不明白,明明都是类似的重大疾病保障,为何AIA可以赔,Prudential却不赔。

之后双方来回沟通了一阵子,Prudential还要求她提交AIA赔偿和解的相关资料,她也照做了。只是几天后,Prudential还是维持原判,再次说明因为保单定义已经清楚排除血管内治疗,所以不能赔。

对于“这是不是市场惯例”这个说法,Molly Chiang也有自己的看法。

因为在Cai Yanhong的庭审里,有一项争议就是,其他保险公司是不是也会像Prudential这样,把脑动脉瘤的理赔条件写得这么具体。 Cai Yanhong当时认为,其他竞争对手在定义脑动脉瘤相关保障时,并没有特别注明必须采用某一种手术方式。

Prudential则反驳说,自己并不是市场上的“异类”,还形容对方的说法“不真诚而且失实”。

但Molly Chiang说,至少从她自己的经历来看,AIA的定义的确比较宽。她坦言,自己不清楚Prudential在其他疾病项目上是怎么赔的,但至少在这次脑动脉瘤的情况里,AIA确实做到了保险公司应该做的事,也就是在受保人面对这个病症时提供保障;反观Prudential,则是加上一道条件,要受保人接受某一种指定治疗方式,才愿意赔。

她也提到,其实在生病之前,她跟AIA和Prudential的保险代理员接触时,2边的经历都差不多。

代理员都有解释保单,也都有讲解内容,但并没有特别仔细去强调一些除外条款,尤其不会特别指出,某一种重大疾病在理赔上其实有附加限制,或者说这个病症的理赔门槛比其他保险公司高。

她说,自己当时确实是签了合约,这一点她承认,但问题是,她一直以为自己付这些保费,换来的就应该是保障,这才是买保险最基本的意义。

她愿意把自己的故事说出来,也是想让更多人注意这件事。不是每个人都有能力去打官司,也不是每个人都懂得怎么替自己争取。

有些人可能被拒赔后,就这样默默承受损失,因为他们根本不知道原来还可以质疑、还可以比较、还可以发声。她也很坦白地说,她和Cai Yanhong未必会赢,但至少把事情说出来之后,更多人就会知道买保险时,有些细节真的不能只看表面。

针对这起事件,AIA Singapore表示,他们无法评论个别案例或竞争对手的情况。

不过AIA也补充,从大方向来说,不同保险公司提供的保障内容本来就可能有差异,原因很多,包括保单购买的时间不同,以及当时适用的医疗实践标准不同。

至于Prudential,在被联系后则拒绝回应相关提问。

现实就是,医学上会以最合适的治疗方式,但不一定等于保险公司定义里可赔的方式。等到真的出事,才发现自己花了这么多年保费,结果在关键时刻拿不到赔偿,那种落差感真的很大。

Img: AIA and Prudential